La familia paisa que no le vende a los Gilinski y se les atraviesa para ser únicos dueños de Nutresa

Los Palacio hicieron fortuna fabricando empaques flexibles para las empresas del conglomerado, hoy tienen 7.33% que Gilinski quiere, pero ellos no ceden

Por: Adriana Arcila | febrero 18, 2024

Durante años, la familia Palacio de Medellín compró acciones de Nutresa con las utilidades de sus negocios en el sector de empaques bajo el nombre de Microplast – Coldeplast hasta llegar a tener una participación del 7,33 % en la multilatina, una verdadera fortuna que aun conservan y que no han querido vender en ninguna de las 4 agresivas OPAS de los Gilinski.

La empresa fundada por Antonio J. Palacio hace 67 años se relacionó desde sus inicios con las empresas de alimentos que conforman el corazón del Grupo Nutresa: la Compañía Nacional de Chocolates, Colcafé y la Compañía de Galletas Noel, proveyéndolos con los empaques flexibles para sus líneas de empaque. Su expansión se dio en simbiosis con el crecimiento de este conglomerado que formaba parte del Grupo Empresarial Antioqueño.

Los Palacio, conocedores de la importancia para sus propios negocios de participar en las decisiones del Grupo Nutresa, llegaron a ser el quinto grupo con mayor participación accionaria y con derecho a un puesto en la junta directiva, cargo que ocupó Jaime Alberto Palacio desde 2005 hasta este marzo 12 de 2024, donde soportó varios cambios en la composición de la junta directiva a solicitud de Gilinski, y permaneció con su asiento ya fuera como miembro patrimonial o independiente.

Jaime Alberto Palacio, segundo a la izquierda, en la mesa directiva de la Asamblea de Accionistas del Grupo Nutresa

Jaime Alberto Palacio, segundo a la izquierda, en la mesa directiva de la Asamblea de Accionistas del Grupo NutresaLos Palacio pesaban en el conglomerado empresarial pero todo cambió con la aparición en el escenario de los Gilinski con el capital del Royal Group de los Emiratos árabes el 10 de noviembre del 2021, con el lanzamiento de la primera OPA y dispuestos a quedarse con Nutresa.

Con las transferencias de acciones por parte Sura y Argos a JGDB Holding, Nugil e IHC Capital Holding informada el pasado 6 de febrero, estas tres empresas asumieron el 76,90 % de participación de Nutresa, quedando un 23,10 % en manos de los minoritarios, donde la familia Palacio que articulan a ocho sociedades participan con un 7,33 %. Al momento son el segundo grupo empresarial con mayor participación luego de las empresas del Grupo Gilinski.

Le sigue la familia Mejía Correa liderados por el empresario Manuel Santiago Mejía Correa mediante una participación del 9,987 % a nombre de la Fundación Fraternidad Medellín que dirige Rafael Mejía Correa y que tampoco han querido venderles a los compradores en su pretensión de lograr control absoluto de la multilatina.

Gilinski hizo uso de su poder y nombró la junta directiva que propuso

La condición de ser el segundo mayor accionista no le otorgó a los Palacio un porcentaje suficiente para tener un puesto en la junta directiva luego de la movida de Gilinki de reducir de 7 a 5 miembros aprobada por la Asamblea Extraordinaria del pasado 12 de febrero. Su propósito era claro: excluir la participación de los minoritarios en el órgano directivo.

En esas condiciones la familia Gilinski nombró los cinco miembros que propuso gracias a los votos de sus dos sociedades JGDB Holding y Nugil, no participó en la votación IHC Capital Holding de los árabes de Abu Dhabi, y se presentaron varios votos negativos, blancos y nulos por parte de los minoritarios.

A la Asamblea no asistieron ni Jaime Alberto Palacio ni sus familiares representantes de las ocho empresas vinculadas, como son Micro Inversiones y Libreville, sociedades de familia que se utilizan para tener los bienes o el patrimonio familiar, en este caso acciones de Nutresa, donde a las que pertenecen unos 25 primos.

La empresa familiar inició en el centro de Medellín a principios del siglo pasado

La empresa fue fundada por Antonio J. Palacio nacido en 1901 en el municipio de Yarumal, norte de Antioquia, quien se instaló en Medellín e inicio un pequeño emprendimiento en el pleno centro de la ciudad con una máquina de impresión de etiquetas para envolver productos, pero no fue la única empresa a la cual le apostó, había fundado también Palisaza, un laboratorio de medicamentos que le proporcionó el capital suficiente para fundar en marzo de 1956 a Micro Plast Antonio Palacio & Cia Limitada, empresa donde vinculó a su hermano Darío veinte años más joven y a su hijo Jaime.

Jaime Palacio Isaza, nacido en Medellín en 1932, heredó el liderazgo de su padre Antonio y se dedicó a visitar personalmente a los clientes tomando pedidos que le permitían programar la producción. En los años 70, se vincularon al negocio sus hermanos Francisco Antonio y Hernán, establecieron una sede más amplia en el sector San Diego, y posteriormente a mediados de los años 80, se trasladaron a la actual sede en el sector de Guayabal.

En 1978 fundaron Coldeplast, enfocada a productos de aseo, hoy ambas empresas funcionan como una sola dedicada a la producción de empaques flexibles para el sector de alimentos, bebidas, concentrado para animales, cuidado personal, cuidado del hogar, farmacéutico, cosmético, construcción y textil. En sus dos plantas de producción localizadas en Medellín cuentan con una capacidad instalada superior a 400 millones de metros lineales/año.

Jaime, quién falleció en 2003 a los 71 años, se desempeñó además como miembro de la junta directiva de la Compañía Nacional de Chocolates y es el padre de Jaime Alberto Palacio Botero, nacido en 1959, el actual gerente general de Microplast.

Administrador de Eafit, Jaime Alberto se vinculó a la compañía desde los semestres de práctica incluidos en el pensum académico. Posteriormente, realizó estudios de administración con énfasis en mercadeo en Wharton, Universidad de Pensilvania, y a su regreso en 1980 se incorporó a Microplast, donde ejerció diferentes cargos antes de ser nombrado gerente, ese mismo año también se vinculó su primo Carlos Darío Palacio Restrepo y dos años después, en 1982, Luis Javier Zuluaga Palacio.

Microplast es una organización eminentemente familiar, con un representante legal, su suplente y una junta directiva conformadas con miembros de apellido Palacio. Además de Jaime Alberto en la gerencia general, Luis Javier Zuluaga Palacio es el representante legal, y en la junta figuran María Teresa Zuluaga Palacio, Carlos Darío Palacio, Mauricio Palacio Botero, entre otros.

Reunión entre el Presidente Petro, Ricardo Bonilla ministro de Hacienda, Jaime y Gabriel Gilinski, Gonzalo Pérez del Grupo Sura, Carlos Gallego de Nutresa y Jorge Mario Velásquez de Grupo Argos

Reunión entre el Presidente Petro, Ricardo Bonilla ministro de Hacienda, Jaime y Gabriel Gilinski, Gonzalo Pérez del Grupo Sura, Carlos Gallego de Nutresa y Jorge Mario Velásquez de Grupo ArgosEl aval que el gobierno Petro le dio a mediados de enero al negocio entre el GEA y el Grupo Gilinksi mediante un decreto que destrabó el proceso de intercambio accionario entre ambos grupos, requiere que se realice una nueva OPA, con el fin de proteger a los accionistas minoritarios, la cual debe lanzarse por tardar el 6 de marzo en las mismas condiciones que se realizó el intercambio, es decir USD 12 por acción y que está dirigida a adquirir el 23,10 % en manos de los independientes.

Se está a la espera de la decisión que tomará la familia Palacio en esta quinta OPA, esta vez tienen otra opción diferente a la venta o no venta, como es el intercambio de sus acciones por participación en la Sociedad Portafolio, empresa que surgió luego de que Nutresa separara su actividad industrial del portafolio de inversiones consistente, básicamente, en acciones de los grupos Sura y Argos.

¿EXHIBICIONES HORIZONTALES O VERTICALES?

Muchos amigos del retail me preguntan sobre cuál es la mejor forma de ordenar los productos, si de forma horizontal o vertical, la respuesta depende de muchos factores, como el tamaño de la tienda, la categoría y el rol que tiene dentro del negocio.

Por lo general, en tiendas de grandes dimensiones es más conveniente usar exhibiciones verticales, sobre todo si son categorías de alta rotación.

En tiendas de menores dimensiones se pueden usar exhibiciones horizontales, más aún cuando son categorías atomizadas como por ejemplo, Galletas, sin embargo, para cada tipo de ordenamiento existen técnicas, para lograr el mejor desempeño según el objetivo que estemos buscando para esas categorías, las cuales pueden ser generadoras de tráfico, rentabilidad o simplemente ventas en volumen para generar flujo de caja.

Más importante que el tipo de exhibición es disponer del surtido correcto y el tamaño que debe ocupar cada categoría en el anaquel.

También es importante mencionar que ambos tipos de ordenamiento tienen ventajas y desventajas. En este contexto, los ordenamientos horizontales tienen menos ventajas que los verticales, siempre claro dependiendo del contexto donde se realicen.

Entre las ventajas de las exhibiciones verticales están:

1.- Todos los productos tienen visibilidad, por la forma natural del movimiento de la cabeza.

2.- Facilita la búsqueda del producto.

3.- Las exhibiciones son mas atractivas a la vista, mas armonicas.

4.- Equilibra las probabilidades de comprar cualquier producto exhibido

La principal desventaja es que se requiere más espacio para las exhibiciones.

Por otro lado, la principal ventaja de las exhibiciones horizontales es justamente que se requiere menos espacio para hacer las exhibiciones y, por ende, se requiere menos flujo de caja para mantener los anaqueles llenos, pero las desventajas son:

1.- Menos visibilidad del producto

2.- El anaquel se hace monótono y menos atractivo a la vista del shopper

3.- Aumenta el tiempo de compra

4.- Genera confusión en espacios grandes

Por último, más importante que el tipo de exhibición es disponer del surtido correcto y el tamaño que debe ocupar cada categoría en el anaquel, conciliado con las ventas del negocio.

Por: Walter Conrotto

Mercadona lidera el ranking de las cadenas de distribución española

Las cinco cadenas que lideran la distribución española suman el 51% de la cuota de mercado

Escrito por María Alhambra 16 febrero del 2024 a las 10:09

Mercadona lidera con creces el ranking de las cadenas de distribución española con mayor cuota de mercado. Le siguen Carrefour y Lidl.

Las cinco cadenas que lideran la distribución española en 2023, ya suman en su conjunto más de la mitad (51%) de la cuota de mercado de la distribución española. Además, este año el mercado ha empezado a dar síntomas de estabilidad, creciendo en valor un 7,6%. Así lo confirma el informe «Balance de la Distribución 2023» presentado por Kantar. Mercadona, Carrefour, Lidl, Eroski y Dia, son las cinco cadenas que lideraron el sector en 2023.

En un año marcado por la subida de precios, el consumidor ha buscado un mayor control sobre sus gastos y ha trasladado su compra de la tienda tradicional al supermercado. A su vez, factores como la promoción o la propia marca del establecimiento ganan peso a la hora de elegir donde realizar la compra.

Las cadenas que han liderado la distribución española en 2023

Por orden, Mercadona se mantiene como líder indiscutible, cerrando el año como la cadena con mayor crecimiento en cuota (+0,6% p.p.), con un 26,2%.

Carrefour, por su parte, mantiene el segundo puesto con un crecimiento más moderado en cuota (0,2pp). Sin embargo, con una cuota del 9,9%, se enfrenta al reto de seguir desarrollando sus formatos de proximidad.

Mientras, el ‘discount’ alemán continúa su apuesta por el mercado español y tanto Aldi como Lidl aparecen en el pódium de retailers que más aperturas realizan e invierten en medios. Lidl, con una cuota del 6,4%, se sitúa en tercer lugar y es la segunda cadena que más ha crecido en 2023. Además, la cadena ya ha anunciado que continuará su expansión en 2024 hasta alcanzar las 700 tiendas.

En cuanto al Grupo Eroski, se consolida como la cuarta cadena gracias al aumento de su área de influencia.

DIA es la única cadena de las 5 primeras que decrece en cuota (-0,5pp), una bajada muy ligada a la venta de algunos de sus supermercados a Alcampo.

Las previsiones para 2024

Según el informe de Kantar, la perspectiva es que no haya grandes cambios en cuanto a volumen este año, mientras la inflación se va controlando. En este contexto, continuará la concentración del gran consumo en el retail organizado y las cadenas que consigan capitalizar el trasvase desde la distribución tradicional serán las que más crezcan.

Frente a la desaceleración de la inflación, las cadenas buscan posicionarse como asequibles para afrontar el nuevo ciclo, por lo que incrementan la comunicación y las acciones sobre el precio, poniendo más presión sobre los márgenes.

En este sentido, la marca propia ha servido como palanca a la distribución para trabajar el eje precio. Sin embargo, en la segunda mitad de 2023 hubo una desaceleración de este tipo de marcas y su crecimiento está más concentrado en las cadenas que tradicionalmente las han empujado. Mientras tanto, cabe destacar el crecimiento de los operadores regionales, que alcanzan una cuota del 17% (+0,3pp) y se posicionan en sus ámbitos de actuación como alternativa al surtido corto con una oferta diferencial.

Por otro lado, con la previsión de una mayor estabilidad, los hogares reajustarán su comportamiento de compra y volverán a buscar la posibilidad de realizar la compra en una única cadena. «Las cadenas competirán por atraer al consumidor con promociones y ofertas para que, una vez allí, llenen su cesta», señala Bernardo Rodilla, Retail Busines Director de Kantar Worldpanel.

Por su parte, en 2023 el e-commerce aumentó cuota en el 43% de las categorías. Una tendencia que viene para quedarse, pero con una perspectiva de complementar y convivir con la compra física y no de desplazarla.

El Auge del Hard Discount: Una Revolución en el Retail Global, Latinoamérica y México

Hard discounters: la revolución económica que está redefiniendo el retail. ¡Entérate cómo!

El concepto de hard discount, caracterizado por su enfoque en precios bajos y formatos de tienda eficientes, ha revolucionado el sector retail a nivel mundial.

Su impacto no solo se limita a economías desarrolladas sino que también ha tenido una influencia significativa en mercados emergentes, incluyendo Latinoamérica y México.

Los hard discounters, tiendas minoristas enfocadas en la venta de productos a precios más bajos que los convencionales, han remodelado el panorama del retail a nivel global.

Estos establecimientos atraen a consumidores sensibles al precio ofreciendo una gama limitada de artículos y reduciendo costos en logística y publicidad masiva para mantener bajos los precios de sus productos.

Sección 1: Hard Discount en el Mundo

Originado en Alemania con Aldi y Lidl, y extendiéndose al Reino Unido en los años 90 como respuesta a la recesión económica, el hard discount ha generado cambios significativos en la estructura del mercado de abarrotes y más allá.

El modelo de negocio se basa en ingresar a mercados maduros con propuestas de calidad a precios más bajos, apoyado en una red de proveedores con precios competitivos y eficiencia operativa.

Sección 2: Hard Discount en Latinoamérica

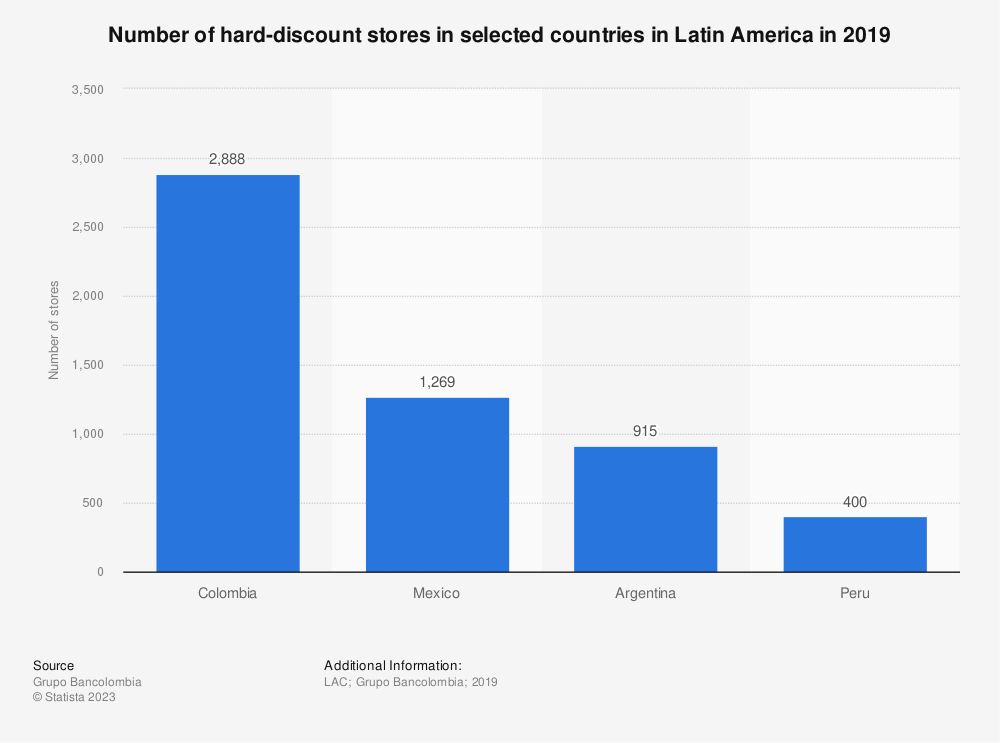

En Latinoamérica, las tiendas de descuento duro (TTD) han experimentado un crecimiento sobresaliente desde su introducción en 2009 como Colombia como ejemplo destacado.

Los competidores del canal moderno han respondido con formatos propios, como Éxito Express y tiendas OXXO, para rivalizar con las TTD y las tiendas de barrio, que tradicionalmente han sido el principal punto de compra para los colombianos.

Sección 3: Hard Discount en México

En México, el formato hard discount ha mostrado un desarrollo notable. Las tiendas como Bodega Aurrera Express y Tiendas 3B han ganado terreno ofreciendo precios bajos y una experiencia de compra eficiente.

Estas tiendas, dirigidas a clientes de estratos 2, 3 y 4, con un 50.5% del mercado para el estrato 2, muestran un enfoque en familias de diferentes tipos, desde familias uniparentales hasta aquellas con hijos boomerang. La frecuencia de compra es predominantemente quincenal, con una preferencia por pagos en efectivo y un tiempo de compra de 30 a 45 minutos.

Además, se observa que las TTD atraen a clientes interesados en la presentación y variedad de productos, mientras que las grandes superficies destacan por su ubicación.

En México, los principales competidores de la categoría hard discount son Bodega Aurrera Express, Walmart, Tiendas 3B,Tiendas BARA de Oxxo y Tiendas Neto.

Estas tiendas se enfrentan a una fuerte competencia que también buscan atraer a los shoppers con precios bajos y una experiencia de compra conveniente, siempre considerando los factores de decisión del shopper.

También compiten con los minisupers y tiendas de conveniencia, ya que estas últimas se enfocan en la rapidez y conveniencia de la compra, aunque los precios puedan ser un poco más altos.

Para competir con los minisupers y tiendas de conveniencia, las tiendas hard discount se enfocan en ofrecer precios bajos y una variedad de productos más selectos, basándose en los hábitos del shopper y en estrategias de retail marketing.

Además, pueden ofrecer promociones especiales y descuentos en grandes compras para atraer a los clientes a comprar más productos a la vez.

Este canal se caracteriza por:

Precios más accesibles para el mercado mexicano.

Ofrecer productos de marca propia y artículos de gran valor para el cliente.

Garantizar una gestión eficiente para dar servicio a los clientes.

Destacar la buena calidad en sus productos y servicios.

Agilidad en las compras y gran cantidad de puntos de venta pero con formatos mas pequeños que un super y ubicaciones estratégicas.

Agradecemos el patrocinio de este blog a The Retail Academy

Bodega Aurrera Express

Bodega Aurrera Express, parte de Walmart de México, ha llevado la experiencia del hard discount a una escala masiva.

Con el respaldo de Walmart, Bodega Aurrera Express se ha posicionado como una de las cadenas de hard discount más reconocidas en México.

Su modelo de negocio se centra en ofrecer precios bajos en un formato de tienda más pequeño y cómodo, lo que les permite operar en zonas urbanas densamente pobladas y ofrecer una experiencia de compra rápida y eficiente.

La marca se ha ganado la lealtad de los consumidores al equilibrar precios bajos con la percepción de calidad y valor, que sigue siendo un factor determinante en las decisiones de compra de los consumidores mexicanos.

Tiendas 3B en México

Tiendas 3B es una cadena de tiendas de hard discount que ofrece productos de marca propia y de marcas reconocidas a precios accesibles para la población mexicana. Esta cadena se ha convertido en uno de los principales jugadores en el mercado de los hard discount en México, gracias a su enfoque en precios bajos y una amplia variedad de productos.

A través de una fuerte estrategia de precios, 3B ha ganado una parte significativa del mercado en las categorías donde opera. Además, se caracterizan por ofrecer una experiencia de compra sencilla y rápida a sus clientes.

Se considera que Tiendas 3B es una de las cadenas de tiendas hard discount más destacadas en México, causando un gran impacto en el sector retail latinoamericano.

Tiendas Neto

Tiendas Neto, perteneciente al Grupo Salinas, ha experimentado un crecimiento significativo en México. Con una expansión que cubre varios estados del país, Neto ha apostado por un modelo que ofrece productos a precios accesibles, enfocándose en las necesidades de las familias mexicanas.

Parte de su estrategia incluye la ubicación estratégica de sus tiendas para asegurar la accesibilidad y la conveniencia para sus clientes, muchas veces en comunidades menos atendidas por supermercados tradicionales.

El crecimiento de Tiendas Neto refleja una adaptación exitosa al modelo hard discount, ofreciendo un surtido limitado pero relevante de productos, y destacando por su enfoque en marcas propias, que permiten mantener los precios bajos y la calidad aceptable para sus consumidores.

Tiendas Neto continúa su crecimiento y se ubica ya en 21 estados de la República Mexicana, que busca apoyar a las familias mexicanas y a su bolsillo con productos al mejor precio y con calidad, llegando a comunidades lejanas con productores mexicanos, esto ha logrado que se ubique en los primeras opciones de tienda hard discount.

Tiendas BARA

Tiendas BARA, que forma parte de la división OXXO del Grupo FEMSA, es otro competidor clave en el mercado mexicano de hard discount.

Al igual que Neto, BARA se enfoca en la accesibilidad y precios bajos, pero con la ventaja de la fuerte presencia y el reconocimiento de marca que OXXO tiene en México.

Tiendas BARA busca combinar la conveniencia de una tienda de conveniencia con los precios competitivos de un discounter, atrayendo a consumidores que buscan hacer compras rápidas y económicas sin sacrificar la ubicación o el acceso a productos esenciales.

Business-acumen.online is a reader-supported publication. To receive new posts and support my work, consider becoming a free or paid subscriber.

Subscribe

Ademas todas estas cadenas:

Estas cadenas han respondido a la necesidad de los consumidores de tener experiencias de compra convenientes y eficientes, reflejando tendencias como la rápida urbanización, la reducción del tamaño de los hogares y la creciente adopción de la tecnología.

Al mismo tiempo, han tenido que adaptarse a los desafíos de mantener la calidad y el valor, ya que el precio por sí solo ya no es el único factor determinante para los consumidores.

Además, el enfoque en la conveniencia ha llevado a estos discounters a considerar la implementación de servicios digitales y la omnicanalidad, como parte fundamental para satisfacer las preferencias del consumidor y ganar participación de mercado en el entorno retail altamente competitivo de México.

Sección 4: Estrategias y Tendencias Futuras

Estrategias y Tendencias Futuras del Hard Discount

Los hard discounters se han establecido como una fuerza disruptiva en el sector minorista, pero ¿cuál es el secreto de su rentabilidad y cómo se están preparando para el futuro?

Modelo de Negocio y Rentabilidad La rentabilidad de las tiendas de hard discount radica en una fórmula aparentemente simple: minimización de costos y maximización de la eficiencia. Al reducir los costos asociados con la comercialización, logística y publicidad masiva, estos establecimientos pueden ofrecer precios significativamente más bajos que sus competidores tradicionales. Un análisis descriptivo detallado muestra que las tiendas de descuento duro atraen principalmente a familias, con un enfoque significativo en clientes pertenecientes a los estratos socioeconómicos 2 y 3, que buscan precios más accesibles.

La eficiencia se logra a través de una cadena de suministro optimizada y la oferta de una gama limitada de productos, lo que simplifica la gestión de inventarios y reduce los costos operativos. La colaboración con proveedores poco conocidos pero competitivos en precios también contribuye a este modelo de negocio eficiente.

Innovaciones Emergentes Mirando hacia el futuro, las innovaciones en el sector del hard discount se están acelerando. La tecnología está jugando un papel crucial, desde sistemas de gestión de inventario inteligentes hasta aplicaciones móviles que mejoran la experiencia de compra del cliente y ofrecen promociones personalizadas. Además, la sostenibilidad se está convirtiendo en un factor cada vez más importante, con tiendas que incorporan prácticas de energía verde y reducción de residuos para atraer a un mercado consciente del medio ambiente.

Tendencias de Comportamiento del Consumidor El comportamiento del consumidor también está influyendo en la dirección de las estrategias de hard discount. Los estudios han mostrado que las familias prefieren las tiendas de descuento duro para las compras quincenales y valoran la conveniencia del tiempo ahorrado en la tienda. Además, la percepción sensorial, como el olor del producto, está emergiendo como un factor diferenciador en la decisión de compra, lo que sugiere una tendencia hacia una experiencia de compra más rica y multisensorial.

Futuro del Hard Discount El futuro del hard discount parece prometedor, con la posibilidad de expandir aún más su alcance en el mercado. La pandemia ha acelerado la adopción de prácticas de compra en línea, y los hard discounters pueden capitalizar esta tendencia integrando más profundamente las plataformas de comercio electrónico. La personalización del surtido de productos basada en big data y analytics también podría ayudar a los hard discounters a adaptarse dinámicamente a las preferencias cambiantes del consumidor.

Con estas estrategias y tendencias emergentes, el hard discount no solo está preparado para sostener su éxito actual sino que también está posicionado para remodelar y adaptarse a los futuros cambios en el panorama del retail global. Las empresas que logren incorporar estas tendencias en su modelo de negocio podrán mantener una ventaja competitiva y asegurar su relevancia en el mercado en constante evolución.

Conclusión

El hard discount ha probado ser un modelo de negocio eficiente y atractivo para consumidores que buscan calidad a precios accesibles.

Su impacto es evidente en la evolución del comportamiento de compra y en la estructura del mercado retail.

Las empresas deben considerar estas dinámicas para desarrollar estrategias que satisfagan la demanda de un consumidor cada vez más informado y consciente del precio.

La adaptación y el enfoque en la eficiencia serán claves para el éxito en el creciente mercado del hard discount...

Activar para ver una imagen más grande.

Activar para ver una imagen más grande. Activar para ver una imagen más grande.

Activar para ver una imagen más grande. Activar para ver una imagen más grande.

Activar para ver una imagen más grande. Activar para ver una imagen más grande.

Activar para ver una imagen más grande.

.jpg)