miércoles, 15 de diciembre de 2021

lunes, 13 de diciembre de 2021

lunes, 22 de noviembre de 2021

domingo, 7 de noviembre de 2021

lunes, 1 de noviembre de 2021

martes, 19 de octubre de 2021

domingo, 1 de agosto de 2021

¿Cuál es el secreto detrás del éxito y crecimiento que ha tenido D1?

Su presidenta (e), Tatiana Mejía, explica cómo la cadena de 'hard discount', creada hace 11 años, es una de las 10 compañías de más ventas del país.

Koba Colombia S.A.S. (D1) tuvo unos ingresos operacionales por superiores a 7,3 billones en el 2020.

La cadena de ‘descuento duro’ D1 cumple 11 años y logra entrar en el listado de las 10 empresas de mayores ventas del país, con $7,3 billones. Tatiana Mejía, su presidenta encargada, explica la fórmula del éxito. Cree que el trabajo alrededor de una oferta atractiva, una operación eficiente y bajos costos se ha traducido en la lealtad de los consumidores.

¿Qué significa para D1 estar en el 'top' 10 de las más grandes compañías?

Lo primero que evaluamos es la consistencia y solidez del modelo de negocio. Cuando arrancamos con una estructura de hard discount empezamos a romper los paradigmas y lo que hicimos fue trabajar alrededor de los valores corporativos que nos hacen diferentes. Ha sido un pilar fundamental la orientación al cliente para entender lo que necesita. El 2020 fue un año retador y desafiante en todos los aspectos pero fue de consolidación de esa propuesta de valor y eso fue lo que logramos capitalizar. Es una gran satisfacción para nosotros como directivos, pero también para todos los colaboradores de la organización, porque esto ha sido ver crecer una compañía en donde has puesto los ladrillos. Obviamente, lo importante no es llegar, el foco es ver ahora qué hacer para seguir posicionándonos.

¿Cuáles son los planes de expansión?

Tenemos alrededor de 1.770 tiendas y más de 15.000 colaboradores, con una talento muy joven, adaptable a los cambios. En el 2019 tuvimos una apertura de más de 390 tiendas en el país, en el 2020 sí tuvimos un retraso por la pandemia pero nos sentimos satisfechos con más de 330 adicionales. Estamos en 371 municipios. Para este año tenemos una meta de entre 350 y 380 tiendas más.

¿Es posible una adquisición?

Para Tiendas D1 no está puesto sobre la mesa y no es un camino en este momento. Tenemos un plan de crecimiento orgánico.

¿Qué tanto crecen en ventas gracias a la expansión y por tiendas ya existentes?

La expansión aportó un 26% y por el otro lado está el crecimiento ‘like for like’ (mismas tiendas) que ha sido sostenido. La mayoría de nuestras tiendas, si no todas, alcanzan niveles de doble dígito.

Tatiana Mejía, presidenta encargada de Tiendas D1 (Koba Colombia).

¿Dónde está la fortaleza?

Hay dos grandes variables. Una, es el desarrollo de la propuesta de valor. Previo a la pandemia estructuramos desde el área comercial una canasta más completa y aumentamos el número de productos, lo que nos apoyó de manera significativa porque vimos que el hábito de consumo cambió. Los clientes preferían, en lugar de ir con frecuencia a las tiendas, hacerlo una sola vez. Lo pasó fue que se reducía la frecuencia pero se incrementaba el ticket. Y lo que logramos capitalizar es que el número de unidades por ticket creció de una manera significativa. Pero eso no pasó solo por la pandemia, sino que generamos prueba de producto, desarrollamos nuestras sombrillas de marca y el consumidor empezó a generar lealtad hacia D1. Según los estudios de Kantar Worldpanel para el 2020 ya tenemos 10 marcas propias líderes en los hogares.

¿Toma relevancia la marca propia?

Entendiendo el hard discount hablamos de que tenemos una rotación del inventario muy alta, una estructura de costos muy baja y una búsqueda de eficiencia. Debido a esos costos nuestras marcas propias pueden ser más económicas con una calidad relevante y conquistamos al consumidor para generar esa lealtad. Esa ha sido la forma de crecer de una forma sostenible y garantizada este año.

¿Responden así a la realidad de mayor pobreza y menor capacidad de gasto?

Desde el punto de vista del consumidor, hemos sido muy ágiles en adaptarnos. Aumentamos las referencias para complementar la propuesta y nos alineamos con su capacidad de desembolso. Ante las cuarentenas y la pandemia, creamos la página web, la aplicación y los domicilios. Entendemos que en esa canasta familiar básica que está teniendo un efecto inflacionario importante, tenemos que buscar alternativas, por ejemplo, con presentaciones más acordes con lo que está dispuesto a gastar o con lo que le pueda generar un mayor ahorro.

¿Y cómo hacen para que en los niveles altos también tengan reconocimiento?

Desde que empezamos se contempló la pirámide completa. De hecho, hoy tenemos un 99% de top of mind de los consumidores y se da desde la punta hasta el final. Por eso nuestra propuesta incluye la democratización. La consecuencia de esto es que somos reconocidos como marca notoria, ya los colombianos nos reconocen. Hay otro concepto que aplicamos en la pandemia que fue el de ofrecer productos premium y la introducción de conceptos como el de la línea saludable. Eso nos volvió más cercanos.

¿Se verá que el ‘hard discount’ supere a las grandes cadenas?

En Alemania eso se ve. El descuento revolucionó completamente los hábitos de compra. Creería, y es una opinión personal, que si se logra capitalizar, este modelo de negocio tiene todo el potencial para ser líder del mercado.

¿Es hora de extenderse a otros países?

En este momento debemos solidificar el liderazgo, fortalecer la estructura de nuestras tiendas. Creo que falta un par de años para explorar una visión internacional. La coyuntura, la pandemia, el paro, hace concentrarnos en el negocio actual y demostrar que realmente todas estas cifras que nos muestran una solidez y un crecimiento sostenible son una realidad para mucho tiempo más.

Fuente: ARCHIVO EL TIEMPO

POR: CONSTANZA GÓMEZ

jueves, 27 de mayo de 2021

lunes, 24 de mayo de 2021

sábado, 24 de abril de 2021

Secretos y estrategias de los mayores Retailers del mundo

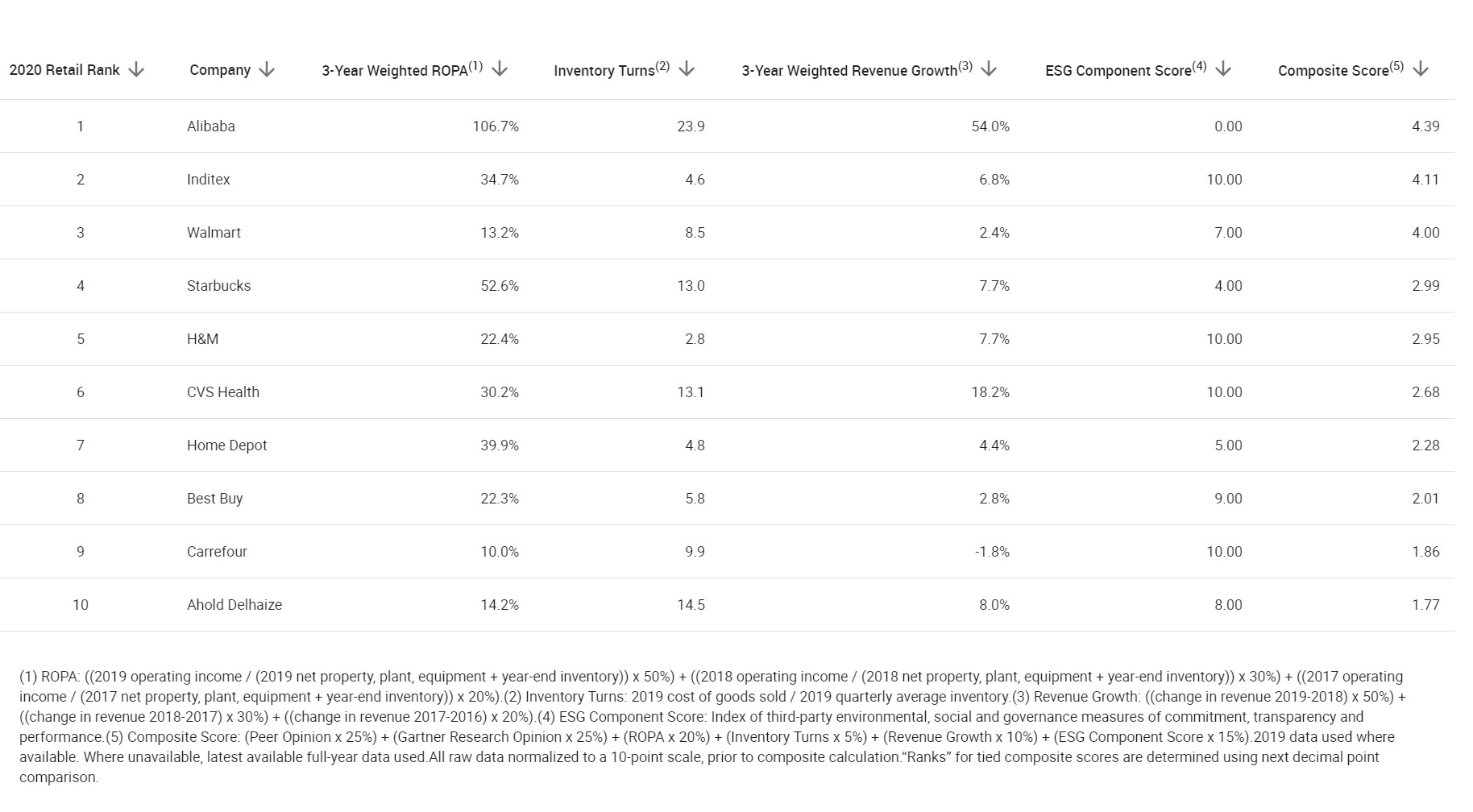

¿Cuáles son los mejores retailers del mundo en cadena de suministro? ¿Qué estrategias están siguiendo? ¿Cuáles son las principales tendencias? A estas y otras preguntas responde la consultora Gartner con un nuevo informe en el que Alibaba aparece como el mejor distribuidor mundial en supply chain, por delante de Inditex y Walmart, que completan el podio.

El estudio destaca que la cadena de suministro se encuentra en el centro del negocio de Alibaba y es crucial para respaldar la escala masiva a la que opera el gigante chino digital. Además, su estrategia sigue apuntando al sector de la alimentación con su cadena Hema. La empresa también lidera los esfuerzos de la cadena de suministro a nivel mundial en términos de integración online y offline.

En el caso de Inditex, el documento recuerda que “afronta desafíos extremos por la pandemia”, si bien, quiere “asumir un papel de liderazgo en la cadena de suministro digital a través de la integración de las operaciones físicas y de la tienda online”.

Por otro lado, asegura que Walmart ha dado un paso más en la transformación del negocio durante la pandemia al modificar las operaciones de la cadena de suministro para permitir un reabastecimiento más rápido del inventario crítico de demanda. Además, ha ofrecido apoyo financiero a sus proveedores pymes y ha dedicado recursos para acelerar su proceso de incorporación a su programa de financiación de la cadena de suministro.

La cuarta posición del ranking corresponde a Starbucks, a la que sigue H&M. La compañía sueca está abriendo sus operaciones de cadena de suministro global a través de un servicio B2B recientemente creado, denominado Treadler, que permite el acceso a su cadena de suministro global como un servicio a empresas externas. “Esto da la posibilidad a las marcas más pequeñas de aprovecharse de H&M y sus proveedores para el conjunto del ciclo productivo: desde el desarrollo y el abastecimiento de productos hasta la producción y la logística”, indica el informe.

CVS Health ocupa el sexto lugar, por delante de The Home Depot y Best Buy. El noveno puesto corresponde a Carrefour, que entra por primera vez en el top 10. “Sigue abriéndose paso hacia nuevas fronteras dentro de las operaciones de su cadena de suministro, haciendo importantes inversiones en nuevas capacidades digitales como la optimización de inventario habilitada para la inteligencia artificial (IA)”, indica el estudio. La décima posición del ranking es para Ahold Delhaize.

El informe hace una mención especial a Amazon, al que califica como ‘Maestro de la cadena de suministro’. “El enfoque en el cliente, la capacidad de la cadena de suministro y una cultura de innovación son el núcleo de sus esfuerzos y han dado lugar a una variedad de capacidades para llamar la atención”, indican desde Gartner, que menciona alguno de sus logros como las entregas al día siguiente y en el mismo día o la tecnología ‘Just Walk Out’.

Nueva mentalidad y tendencias

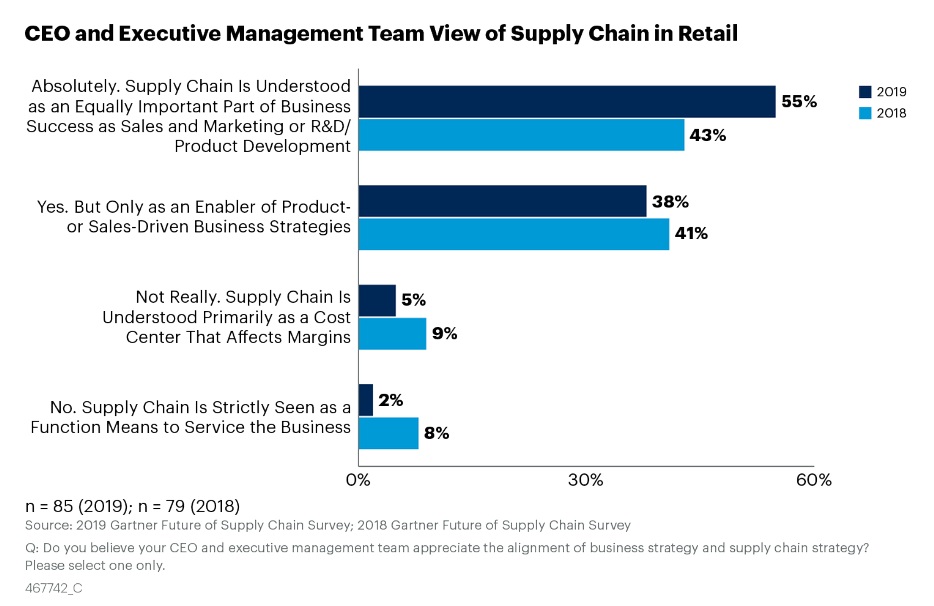

El informe revela que, en los últimos años, los retailers están cambiando su visión sobre el papel que desempeña la cadena de suministro en el negocio. Así entre 2018 y 2019, el porcentaje de minoristas que indica que la cadena de suministro es tan importante para el éxito de la compañía como las ventas, el marketing o el I+D ha pasado del 43% al 55%.

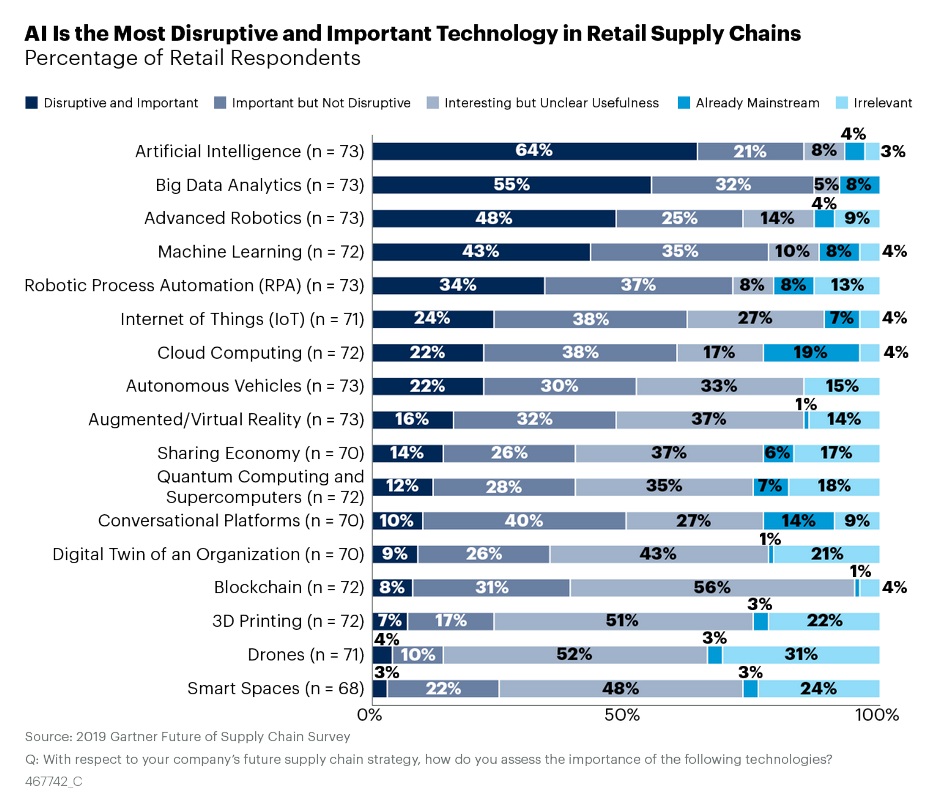

En cuanto a las principales tendencias del sector retail en el supply chain, el estudio apunta a la inteligencia artificial como la tecnología con mayor impacto para los próximos tres años. De hecho, operadores como Carrefour y H&M ya la están utilizando para optimizar el inventario, mientras que Walmart hace uso de ella para mejorar las rutas de última milla.

Tras la IA, las tecnologías con mejor proyección para la cadena de suministro del retail son el Big Data, la robótica avanzada y el machine learning. “La automatización no solo está presente en los almacenes, sino también en los entornos de las tiendas donde varios minoristas de alimentación están testando las capacidades de microfulfillment”, afirma el documento.

A ello se suma la consolidación de las empresas con propósito. Desde hace algún tiempo, los minoristas han estado ampliando su foco pasando de ser vendedores de productos que maximizan el retorno de los accionistas, a ser custodios del medio ambiente y el bienestar general de clientes, empleados, proveedores y comunidades.

En la era de covid-19, estas aspiraciones se han vuelto aún más cruciales. Hemos visto a varias empresas, incluidas Amazon y Walmart, pagar bonificaciones especiales o aumentar temporalmente los salarios de los empleados durante la crisis, mientras que firmas de moda como Inditex y H&M han fabricado equipos de protección personal (PPE).

Los equipos de la cadena de suministro de los principales distribuidores definen cada vez más su trabajo utilizando el lenguaje del propósito. Estas empresas reconocen que la solución de los problemas más grandes del mundo solo puede funcionar a través de alianzas, así como mediante su propia transparencia. Están buscando este propósito mayor al mismo tiempo que ejecutan cadenas de suministro eficientes y efectivas.

“Se avecina una incertidumbre significativa para la industria minorista a medida que la pandemia de covid-19 sigue evolucionando”, resume el estudio, que augura que algunos líderes tradicionales consoliden su poder en los próximos meses.

“Invertirán estratégicamente en su cadena de suministro para habilitar nuevas capacidades y ofertas comerciales que satisfagan las necesidades del nuevo comprador. Pero también surgirán nuevos líderes de corazón digital impulsados por un propósito, que desafiarán los modelos comerciales de los líderes históricos”, concluye.

Fuente: https://www.revistainforetail.com/noticiadet/secretos-y-estrategias-de-los-mayores-retailers-del-mundo/e63656a08f3a29a5dc416d107df56ee8

lunes, 5 de abril de 2021

APOCALIPSIS RETAIL»: ¿LLEGA EL FIN DE LAS TIENDAS FÍSICAS?

Aunque la pandemia ha acelerado el online y el cierre de comercios, los expertos creen que lo que viene es una reducción y transformación de establecimientos que apostarán por la experiencia de compra.

Penetrar... estos días en una calle comercial de una ciudad española cualquiera es como hacerlo en una suerte de cementerio de locales. Los carteles de «se alquila», «se traspasa» o «liquidación por cierre» abundan por doquier en los ventanales de las tiendas, cual esquelas que certifican los estragos que la pandemia del coronavirus ha provocado en el tejido comercial español. Según los datos que maneja la Confederación Española de Comercio, en 2020 unos 63.000 pequeños establecimientos, el 15% del total, echaron el cierre en una suerte de «apocalipsis retail» provocada por la crisis económica en que ha degenerado la pandemia de la Covid-19.

Hace años, la expresión «apocalipsis retail» hizo fortuna para definir lo que, según algunos expertos, estaba por venir: el fin de las tiendas físicas por el empuje del comercio online. Y aunque la pandemia ha permitido a este canal avanzar en apenas un año lo que en otras circunstancias le hubiera costado lustros –el año pasado, las ventas por internet se incrementaron un 36% en España, según un estudio de eMarketer–, lo cierto es que la mayoría de expertos coinciden en que sí, la explosión del «ecommerce» que ha traído la Covid ha contribuido a acelerar muchos cierres de tiendas. Pero que, en ningún caso, será el meteorito que, como ocurrió con los dinosaurios, provoque su extinción. Reestructuración y reinvención son las dos palabras que, a su juicio, van a definir su futuro.

Dejando a un lado el efecto distorsionador que ha tenido la pandemia, arrasando a buena parte del pequeño comercio sin canal online, el cierre de establecimientos es un fenómeno que afecta más a las grandes cadenas, que venía de antes y que el coronavirus ha acelerado. «¿Qué pasó con los bancos? Que llegó la crisis [de 2008], bajaron los tipos de interés y adiós a la rentabilidad. Así que tocó reducir costes y hacerse más eficientes. ¿Cómo? Concentrando oficinas y potenciando el canal online. Pues con el retail está pasando ahora lo mismo por el empujón al vacío de los confinamientos que ha traído la Covid», explica Javier Concha López, cofundador y director de Marketing en Santaconcha Digital Performance. «Las grandes cadenas comerciales han visto que tener tantas tiendas no les compensa. Les es más útil tener un par de flagships y otro gran establecimiento en un centro comercial y cerrar las que no tienen beneficios», ahonda María Sánchez Martínez, profesora de Marketing y Publicidad online en el Grado de Comunicación Digital de la Universidad CEU San Pablo.

Textil

Cadenas como Inditex están siguiendo esta línea de actuación. Desde 2012, la compañía está reorientado su actividad en tiendas físicas hacia espacios más grandes –con el consiguiente cierre de locales más pequeños– que sirven de almacenes desde los que dar servicio a su canal online. Su apuesta online se ha visto acelerada por la Covid, que le ha permitido incrementos de ventas a través de este canal del 77% el pasado ejercicio, hasta sumar 6.600 millones de euros, el 32% de su facturación total. A 31 de enero, la compañía había reducido su parque de tiendas en 640 en todo el mundo, hasta las 6.829. Su plan pasa por clausurar o absorber entre 1.000 y 1.200 establecimientos hasta 2022. Inditex defiende que el online no daña sus márgenes, por lo que el cierre de establecimientos le proporciona ahorros que mejoran su eficiencia. La gran competidora de Inditex, H&M, también ha anunciado que este año cerrará 250 tiendas en todo el mundo (el 5% del total). La Asociación Empresarial del Comercio Textil, Complementos y Piel (Acotex) pronostica que, solo en España, el sector puede perder 38.000 establecimientos este año.

Rosa Pilar López, directora de Fashion&Beauty de la consultora Kantar, explica que junto al crecimiento del online, hay otro factor que explica los cierres: el tamaño del mercado. «En el caso de la ropa, ha habido un sobredimensionamiento del sector y a lo mejor no hay mercado suficiente para todos los operadores. En este sentido, el coronavirus ha actuado como un catalizador que muchas compañías han aprovechado para hacer los cierres que necesitaban», explica.

Reinvención

Pero que se haya acelerado el ritmo de cierre de tiendas y que el online vaya a ocupar cada vez más cuota de mercado no implica, en ningún caso, que los establecimientos físicos vayan a desaparecer. Porque, como coindicen Rosa Pilar López y María Sánchez Martínez, a la gente le gusta ir de tiendas. «Nuestros estudios nos dicen que el 22% de consumidores en todo el mundo está posponiendo las compras por miedo al coronavirus. Pero cuando pase todo esto, volverán», asegura la ejecutiva de Kantar. Y lo hará, añade Sánchez, porque, en el caso de España, ir de compras significa socializar y eso forma parte del carácter de sus ciudadanos.

En cualquier caso, los establecimientos, que seguirán teniendo un papel crucial como puntos de contacto de las compañías con los clientes, se tendrán que transformar. Incidirán en algo que, según los analistas, no tiene internet y que constituye su gran ventaja competitiva: la experiencia de compra. «Lo que haces en una tienda no puedes hacerlo en el canal online. No te puedes probar, tocar... aunque un pantalla pueda decirme cuál es mi look ideal, no es lo mismo», asegura Rosa Pilar López. Y si se trata de clientes de más edad, menos todavía. «A partir de cierta edad, a la gente le gusta ir a las tiendas, probarse, ver los productos, que les asesoren... y eso, en el online, es difícil», añade. «Miremos cualquier marca de coches. Tienen configuradores al detalle y webs con toda la información que puedes desear. También tienes vídeos con pruebas de todo tipo, análisis exhaustivos... pero para comprar tu coche necesitas ir a verlo, sentarte en él y probarlo tú», resume de forma gráfica Javier Concha. Incluso los «pure players» del online como Aliexpress o Amazon han abierto tiendas físicas para «romper los límites del online que aún existen para muchos usuarios. Y para ofrecer más comodidad, confianza y mejores tiempos de entrega», explica Concha. El online, además, todavía tiene problemas que para algunos compradores suponen grandes barreras, como la cuestión de las devoluciones o los retrasos en las entregas.

No obstante, López advierte de que hay sectores en los que la penetración del online puede hacer mucho daño al comercio físico porque la experiencia de compra no constituye una ventaja. «Hay productos como por ejemplo los de parafarmacia que son más baratos online y, al final, son iguales que los que compras en una tienda física. No hay que verlos, probarlos... se compran y ya está», explica. En Estados Unidos, Amazon ya ha desembarcado en este mercado y ha hecho temblar en bolsa a las compañías del sector. En España, el estudio «Las claves del comportamiento del paciente digital 2021» de Elogia asegura que el 35% estaría dispuesto a comprar medicamentos sin receta en Amazon si la legislación se lo permitiese.

«Quizás –resume sobre lo que está aconteciendo Concha– más que un futuro totalmente digital lo que estamos comenzando a ver es una mayor presencia del online pero apoyado con una igualmente notoria presencia física, aunque no tan extendida como hasta ahora. Más concentrada en grandes showrooms quizás y, como pasa siempre en una crisis, con empresas más enfocadas a la eficiencia de la inversión y la reducción de costes. Lo digital no ha venido para romper lo presencial, sino para complementarlo, hacerlo más eficiente y, como pasa con todas las mejoras tecnológicas y productivas, para empujarnos hacia trabajos más técnicos y de mayor valor diferencial», remacha.

Fuente: https://www.larazon.es/economia/20210404/zntuli4s25cf5akhxhdvjmcixu.html

jueves, 1 de abril de 2021

Iñaki Gabilondo entrevista a Laureano Turienzo

En su programa especial, VOLVER PARA SER OTROS, UN AÑO DESPUÉS, Iñaki Gabilondo entrevista a Laureano Turienzo como Fundador de la Asociación Española de Retail junto a otros líderes de opinión como el economista y escritor Thomas Pikkety, el sociólogo Fernando Vidal, el filósofo Jorge Freire, el politólogo búlgaro Ivan Krastev, el historiador y Premio Carlomagno Timothy Garton Ash y la socióloga Shoshanna Zuboff.

"Un año después de la declaración del COVID-19 como pandemia por parte de la OMS, Iñaki Gabilondo reflexiona y dialoga sobre cómo el virus ha afectado a nuestra sociedad y a la convivencia entre individuos en el campo de la economía, los nuevos comercios, la sociología, la geopolítica y las comunicaciones".

El documental está disponible en Movistar Plus, desde el 18 de marzo de 2021.

P. Antes de saber hacia dónde vamos, cuéntanos ¿Qué ha ocurrido? Con algo que ya venía de atrás, el comercio ha estado presionando mucho sobre las tiendas y me imagino que con el confinamiento y la pandemia han debido sufrir mucho.

Está también por ver el impacto que va a tener porque muchas están resistiendo, esperamos que ese choque sea lo menor posible, también es verdad que muchas tiendas han resistido por el comercio electrónico.

Si no hubiese estado el comercio electrónico, hubiese desaparecido todo vínculo con los consumidores.

El futuro pasa porque lo menos que puedes hacer en un mundo ultra digital, lo más disruptivo va a ser lo humano.

Yo estoy totalmente convencido que regresaremos a ese comercio de proximidad poco a poco, lo que sí que veremos es que el ladrillo se digitalizará, es decir, cualquier tienda de barrio estará absolutamente integrada a las nuevas tecnologías digitales.

P. Han crecido muchísimo los super grandes como Amazon.

Cuatro empresas tienen el 50% de la venta online a nivel mundial, pero éste no es el gran dato, el Gran dato es que tienen el 80% del tráfico, eso crea una brecha enorme.

También es verdad con ese dato, que la tasa de conversión del comercio electrónico es infinitamente inferior a la física, gente que entra en Amazon y compra está entre el 8-10%, sin embargo en una tienda física o en un supermercado, ¿han visto entrar y salir sin comprar?

Las tasas en un retail físico son infinitamente más grandes y eso es lo que hace que por ejemplo Amazon o Alibaba estén abriendo tiendas físicas.

El modelo de futuro pasa por el Algoritmo con el corazón, y eso es lo más potente que hay. El algoritmo por sí solo no cierra el ciclo.

Está demostrado que si cierras una tienda física se le cae la venta del ecommerce en esa zona.

Ahora mismo en Europa y en Estados Unidos, el 40% de lo que compras, se recoge en tienda física.

Es más conveniente recoger las cosas cuando tú quieres, porque tienes muchas tiendas a tu alrededor, que estar esperando una hora en tu casa a que llegue.

Y en segundo lugar, por los costes, a día de hoy el comercio electrónico no es rentable para nadie, ni para Amazon.

Amazon no gana dinero en la venta de productos.

P. ¿Cómo es eso?

Para que te hagas una idea, en el año 2014 el 78% de lo que vendía el beneficio era en el producto.

Luego donde vendía era en las membresías, en el negocio en la nube, en el marketing y en el servicio de logística a terceros.

Este año, el 44% de los beneficios son por servicios.

Y donde gana dinero, que jamás ha ganado dinero en la venta de productos, ha ganado dinero en todos los servicios por tener muchos clientes.

Por ti, no va a ganar en la venta del producto, pero contigo va a ganar lo que haga con tus datos.

P. Las tiendas tendrán que cambiar, en todo caso las tiendas tendrán que ser no sé si menos o más, seguramente más pequeñas y posiblemente con un producto más especializado, más singular que los distinga de los demás.

Yo creo que luchar en precio siendo pequeños, siendo cualquiera contra estos señores de Amazon o Alibaba, es ridículo, tú tienes que luchar desde lo diferente, lo cual es bastante complicado.

Yo creo que la diferencia del futuro va a ir por la personalización de la experiencia.

Históricamente ¿Dónde ha socializado el ser humano?, en el lugar de culto, en alguna que otra reunión y en el comercio, en los mercados.

P. ¿Cuál es la capacidad de estos grandes para abastecer la demanda de todo el mundo, tendrá sus limitaciones igualmente?

Tiene un límite pero lo que es verdad es que en el 2014 Amazon vendía 107.000 millones de euros y hoy ha terminado con 386.000 millones de euros. Ha multiplicado por 3 y esa cifra es el PIB de un país ya grandecito.

jueves, 25 de marzo de 2021

Formatos ganadores (y perdedores) en la Pandemia _ Descubre qué tipo de tienda prefieren los clientes para cada categoría

La irrupción de la pandemia de covid-19 ha supuesto un impacto sin precedentes en el sector retail y, más concretamente, en la evolución de los distintos canales de distribución. Las restricciones a la movilidad, unidas a las precauciones de los propios consumidores han provocado notables cambios a la hora de elegir lugar para hacer las compras.

Así lo revela la tercera edición del informe ‘El impacto de Covid-19 en estados de ánimo, expectativas y hábitos de consumo’, elaborado por el EAE Business School, que sitúa a internet como uno de los canales vencedores, con un saldo favorable de casi un 35% en aumento de frecuencia de compra. También el comercio de proximidad ha ganado en frecuencia de compra un 16% de consumidores.

Por contra, los canales más perjudicados, que han visto reducida su frecuencia de compra son los centros comerciales, con una frecuencia menor del 44,3%, los grandes almacenes (-40,8%), las tiendas en calles comerciales (-25%) y los hipermercados (-22,3%). Se da una traslación clara a la compra online y a establecimientos más cercanos a los domicilios y de menor tamaño en general

El canal de venta mayoritario en los productos de gran consumo es el supermercado, ya que lo prefieren para alimentación envasada el 58,8% de consumidores. También para los productos de alimentación frescos para un 44,8%, para los productos de higiene personal (48,7%), para los productos de droguería (39,9%) y las bebidas con alcohol (53,8%).

En el formato hipermercado, tienen un mayor peso en las preferencias la alimentación envasada (20%), bebidas alcohólicas (21,7%) higiene personal, 18,7%) y droguería (18,4%).

Por su parte, las tiendas de barrio destacan en alimentos frescos (24,8% de consumidores), droguería (12,9%) y ropa y calzado (10,8%), mientras que los grandes almacenes tienen un peso importante en muebles y electrodomésticos (16,3%) y juguetes, hobbies y bricolaje (9,9% de consumidores).

Internet es el canal de venta preferido para productos de electrónica (33,4%), juguetes, hobbies y bricolaje (25,2%). También tienen una gran presencia en ropa y calzado (17,7% de consumidores lo prefieren), muebles y electrodomésticos (14,7%).

Perfil del consumidor

Por otro lado, el informe también ha hecho un análisis del nuevo consumidor surgido tras la pandemia. Se trata de un cliente que gasta menos, ahorra más, es más selectivo y prefiere los productos de proximidad (un 41,1% más que antes de la pandemia) y sostenibles (un 16,7% más). También está más atento al comportamiento ético de la empresa (un 18,7% más).

“Esto es indicativo de un compromiso al respecto por contribuir a la recuperación de la economía nacional y una mayor sensibilidad al factor precio en la compra. Un 22,4% más de consumidores, que antes de la pandemia, comparan los precios antes de comprar, a diferencia de la época precovid”, señala el autor del estudio y profesor de EAE Business School, Pablo Contreras.

Los consumidores procuran informarse más que antes de la pandemia. Un 19,5% de consumidores mira más las etiquetas. Para Contreras, esto sugiere un consumidor que tiende a ser más reflexivo y racional en la compra y que no compra tanto por confianza general en su marca habitual, y que, por ello, puede estar más dispuesto a cambiar de marca.

“También puede ser indicativo de un consumidor que busca un mayor nivel de validación de su elección y que está incluyendo criterios en su compra que antes no estaban presentes en su ecuación de valor, o lo estaban en menor medida”, explica Contreras.

La calidad superior supondría una disposición orientativa a pagar un 20,8% más, pero el segundo factor a considerar sería el que la empresa hubiera manifestado un comportamiento de colaboración y compromiso en algún aspecto relevante durante la crisis del covid-19 (18,4%).

El 41,4% de los consumidores ha visto afectada a la baja su capacidad económica y un 47,9% ha disminuido su consumo. Así, el 68% de los encuestados asegura haber reducido su intención de gasto en ocio, hostelería (68,9%), artículos de lujo o premium (68,2%), espectáculos (64%), moda y complementos (57,7%) y vacaciones (50%). El presupuesto que globalmente no sufre una disminución en número de personas es el de la alimentación saludable (+0,1%).

Fuente: https://www.revistainforetail.com/noticiadet/formatos-ganadores-y-perdedores-en-la-pandemia/435e658f2156abafed86e23f1996660e

jueves, 11 de marzo de 2021

Experiencia de comprador : La consolidación y transformación del sector Retail

La Pandemia ha impactado en todos los sectores y en el de Retail es muy palpable. No solo se ha producido un importante aumento de las ventas digitales, sino que las empresas están utilizando la tecnología para adaptarse a los nuevos patrones de consumo y hábitos del consumidor. Eso implica cambios en el concepto de tienda, abrirse a nuevos modelos de negocio y otros enfoques para abordar los proyectos.

2021 va a ser un año decisivo para consolidar el impulso que las empresas del sector Retail dieron a sus procesos de transformación digital el año pasado para hacer frente a las necesidades generadas por la pandemia.

Fujitsu ha reunido una serie de tendencias que se van a acelerar en 2021 en este sector, que mezclan elementos que ya eran indiscutibles como el avance hacia estrategias omnicanal con otras nuevas como la evolución de las tiendas para que sigan atrayendo al consumidor ante el auge de los canales online o la forma de abordar los proyectos transformadores.

– El nuevo papel de la tienda: han sido el punto central de la experiencia de compra, pero deben evolucionar para responder a los cambios en los nuevos patrones de compra. La experiencia emocional de poder tocar y sentir los productos seguirá siendo el principal atractivo de las compras en las tiendas, mejorada, por supuesto, por los medios digitales. Para Fujitsu, la creciente popularidad de las compras “offline-to-online (O2O)” aporta lo mejor de ambos mundos: el acceso a un conocimiento profundo del producto y la posibilidad de comparar artículos con un clic del ratón, además de oportunidades rápidas y cómodas en la tienda. Según la compañía, el aspecto físico de las tiendas también cambiará.

Esta tendencia muestra, sobre todo, que las tiendas tienen que ver con las personas y lo que necesitan, no sólo los clientes, sino también el personal. Los empleados siguen representando el activo más caro y el más valioso para definir la experiencia del cliente. Por ello, la contratación de personas con las aptitudes adecuadas será fundamental y un reto importante en este sector.

– Las implantaciones largas, en horas bajas. Los días en los que se llevaba a cabo un proyecto piloto antes de una implantación gradual ya no es una realidad. Hoy lo nuevo tiene una vida corta. A pesar de ello, Fujitsu considera que seguimos viendo demasiadas pruebas de concepto (PoC) sobre el terreno, lo que produce que el personal este harto, y los clientes confundidos por el cambio constante. ¿Cómo superar esto? Será necesaria una visión más holística de los responsables de tienda, de producción e impulsar toda la tecnología y fomentar la innovación dirigida. Esto significa extraer información de un complejo conjunto de entradas y salidas, desde los sensores de las estanterías hasta los sistemas en la nube y los medios digitales, e innovar de cerca justo en el punto en el que se encuentran las oportunidades de ingresos y reducción de costes.

– La experiencia es omnicanal. Los clientes demandan la posibilidad de elegir lo que les conviene, desde las compras en la tienda, hasta el modelo «BOPIS» (Buy Online and Pick up In Store), o la entrega a domicilio. Esto supone un reto para muchos de los actuales Retailers, cuyos sistemas no están preparados para ello. Los Retailers necesitan poder mostrarle al cliente el producto real disponible en el momento en el que el cliente lo consulta y a través de todos los canales posibles. Es decir, se desdibuja la línea que separa la tienda física de la online. Por ello, es necesario que los Retailers vean el producto online y el físico como un todo, mediante sistemas integrados que conecten el punto de venta con las existencias reales.

– La tecnología seguirá permitiendo nuevos modelos de negocio y soluciones creativas. La innovación se verá impulsada por la creciente demanda de comodidad y eficiencia. La tecnología, según la compañía nipona, también romperá el dominio de los puntos de venta como centro de la tienda, permitiendo que diferentes modelos ofrezcan a los compradores cada vez más opciones en términos de proceso de pago. Vaticina la creación de tiendas 2.0 con personal que se dedique a la plena atención y asesoramiento del cliente y con cajas de pago automatizadas. Microtiendas emergentes que pueden situarse junto a zonas de gran afluencia, como estadios deportivos, espacios públicos o dentro de hoteles. Los modelos mejorados «online to offline» (O2O), también están cubriendo la necesidad de explorar los productos en una era COVID sin contacto. Permiten a los clientes disfrutar de una experiencia simulada en la tienda a través de sus dispositivos móviles.

– La evolución de la tecnología también está cambiando el punto de venta. Añadir funcionalidades a los TPVs ha sido tradicionalmente difícil. El modelo emergente, según Fujitsu, se centra en ofrecer a los clientes la posibilidad de elegir cómo quieren interactuar con el punto de venta, a través de poner a su disposición las diferentes aplicaciones, como pagar, consultar información o localizar el producto, entre otras. Esto es posible gracias al avance de la tecnología, que permite separar el frontend del backend y hace que los retailers puedan desplegar nuevos modelos y funcionalidades en todas sus tiendas de forma excepcionalmente rápida.

– La transformación digital va de la mano de los objetivos empresariales. Muchas empresas confunden la transformación digital (DX) con el despliegue de las últimas tecnologías y el número de pruebas de concepto que pueden ejecutar. En realidad, la DX está relacionada con la transformación de los procesos y la mejor experiencia de las personas para su positiva repercusión en los resultados empresariales. Pero para poder mejorar los resultados empresariales, primero se debe partir de unos objetivos empresariales. Las POC se realizan para poder testar de forma ágil, el impacto de la DX en el negocio. No se extraen datos para convertirlos en información de valor para el negocio. Se extraen datos y se convierten en información de valor porque el negocio necesita medir sus resultados para poder mejorarlos. Por ejemplo, hacer un seguimiento del número de personas que entran en una tienda sólo tiene sentido si esa información se utiliza, por ejemplo, para abrir más cajas cuando se necesiten y así, mejorar la experiencia del cliente.

– Convergencia de los datos. Según los expertos de Fujitsu, ninguna de las funcionalidades transformadoras se entrega en formato «in-a-box». Por lo general, se requiere una complicada integración. Hay que converger creando una interfaz entre los datos que recogen, los sistemas y flujos de trabajo que los soportan. Por ejemplo, implementar la capacidad de «click and collect» significa que esta opción tiene que integrarse con el sistema de comercio electrónico, a través de la gestión de pedidos y la recogida en el almacén. En el caso de la entrega a domicilio, hay que abordar la complicación de la logística de última milla y encontrar la ruta de entrega más eficiente.

– Los ecosistemas mandan. La tendencia es clara, los Retailers quieren y esperan que los proveedores trabajen juntos, que impulsen la co-creación, ya que potenciarán las relaciones beneficiosas e identificarán oportunidades para trabajar juntos, en lugar de competir.

– Los clientes toman el control: los compradores se oponen al viejo orden en el que los Retailers determinan el precio y la disponibilidad de los productos. Ahora los clientes tienen más control sobre el proceso de transacción y cada vez seleccionan más las compras en función de su sostenibilidad o procedencia.

– Acelerador Covid. La pandemia mundial ha acelerado el posible cierre de muchos negocios. Sin embargo, los que sobrevivan a este difícil período saldrán más fortalecidos que nunca. Las tiendas que se beneficiarán son las que aceleraron el uso de la tecnología en 2021, por ejemplo, implementando capacidades como el pago sin contacto o el escaneo y pago. Y como ejemplo cree en el crecimiento de franquicias más cercanas al cliente

Fuente: https://www.america-retail.com/marketing/shopper-experience-la-consolidacion-y-transformacion-del-sector-retail/

viernes, 5 de marzo de 2021

miércoles, 24 de febrero de 2021

Retail ____ ¿Cuáles son los factores que las tiendas de Hard Discount (HD) han cambiado en el proceso de compra de los consumidores bogotanos? , ¿Qué es la vida anaquel de un producto? , Una tendencia entre marcas de alimentos empaquetados podría poner en problemas al retail Y Neuromarketing para negocios El neuromarketing abre un mundo de posibilidades para obtener y analizar información de los consumidores para estudiar una experiencia del usuario mucho más personalizada. Justo ahora, el surgimiento de un consumidor mucho más emocional parece ser el objetivo perfecto

¿Cuáles son los factores que las tiendas de Hard Discount (HD) han cambiado en el proceso de compra de los consumidores bogotanos?

Una revolución silenciosa se ha producido en los últimos años en el comercio minorista colombiano con la llegada y expansión de tiendas de gran descuento o descuento duro (Hard Discount) como D1, Ara y Justo & Bueno, quienes han abierto más de 900 establecimientos en los últimos cinco años en el país.

Su crecimiento y acogida en Colombia ha sido de gran sorpresa, pues, aunque es un formato que lleva décadas en Europa, en Colombia está rompiendo muchos paradigmas en el sector, lo que ha generado un cambio en la dinámica del consumo.

Sin embargo, la medición del impacto de estos formatos sobre el comportamiento de compra del consumidor en Colombia es un tema que no está identificado con certeza, por lo que esta investigación propone identificar cómo estos nuevos formatos influyen sobre el comportamiento de compra de los consumidores bogotanos y cuáles son los factores que más influyen a la hora de elegir una tienda de “hard discount” sobre un retail tradicional.

Mediante el tipo de investigación causal que se utilizará en este trabajo, se pretende establecer resultados que permitan, tanto a las tiendas de gran descuento como al retail tradicional colombiano, saber su posición actual en el mercado, conocer sus fortalezas y debilidades para así poder llegar a desarrollar estrategias de negocios eficientes que den valor al cliente y al mismo tiempo rentabilidad a los accionistas.

¿Qué es la vida anaquel de un producto?...

Hacerle seguimiento a la vida anaquel de un producto o a la vida útil de los productos que están en las estanterías, para que lleguen en las mejores condiciones hasta la canasta de los shoppers, es una tarea que requiere algunos cuidados y mucha pero mucha atención.

Es necesario conocer bien su proceso de producción y preocuparse tanto por el transporte como por el almacenamiento adecuados. Además, se debe diseñar una buena exposición en los anaqueles, y buenas herramientas para realizar el control de la vida anaquel, sobre todo cuando se trata de productos alimenticios.

Si la misma operación no se encarga de realizar ese control y el producto vence, el impacto será negativo. Además de las pérdidas financieras para la marca, cada país puede aplicar sanciones según su propia legislación sanitaria.

Como resultados de todos estos factores, la imagen de la empresa puede verse afectada si los shoppers no se sienten seguros.

Nadie quiere pasar por tal situación, ¿no es verdad?

Si te pones a pensar en esta situación y en tu equipo, ¿será que ellos están siguiendo de cerca la vida útil de los productos de la mejor manera?

Entonces acompáñanos para que conozcas más a fondo sobre:

Consecuencias de no hacerle seguimiento a la vida anaquel de los productos en las estanterías

Cómo hacer una ejecución inteligente en el PDV

Técnica de first in, first out (FIFO)

De qué forma la tecnología puede ayudarte a gestionar la vida anaquel en las góndolas

Pero antes de falar sobre estas cuestiones, volvamos un poquito hacia atrás para entender cómo surgió la necesidad de poner en evidencia la vida anaquel de los productos.

VIDA ANAQUEL DE UN PRODUCTO: ¿CÓMO SURGIÓ?

Cuando vas a un supermercado, lo más probable es que siempre vas la vida anaquel de un producto, en otras palabras, la fecha de caducidad de lo que vas a comprar, ¿no es cierto?

Esto sucede principalmente cuando tienes que comprar alimentos perecederos, tales como panes, lácteos en general y embutidos, que tienen un tiempo de consumo más reducido.

Ahora supón que tienes adquirir dichos productos sin ver esa información impresa en sus etiquetas. ¿No te parece extraño llevarte a tu casa una caja de leche sin saber su vida útil, cuándo fue producida y el lote?

Pues para tu información, esto fue así por mucho tiempo.

Solamente en la década de 1970 surgieron las primeras leyes que exigían a las empresas colocar la información en los empaques.

Fue entre las décadas de 1960 y 1970 que los productos industrializados comenzaron a ganar más espacio entre los shoppers. Las personas dejaron de producir sus alimentos en casa y comenzaron a comprarlos ya listos para su consumo.

Con esa nueva realidad, surgió la necesidad de pensar en la seguridad alimentaria.

En este periodo, países como México, Colombia, Brasil, Argentina y hasta los Estados Unidos entraron en la Comisión Codex Alimentarius, de la OMS (Organización Mundial de la Salud) y en la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura).

El objetivo del Codex —que existe hasta hoy— es proteger la salud de los consumidores.

La comisión comenzó a producir directrices para la creación de legislaciones y políticas relacionadas a la seguridad alimentaria de los países participantes. Entre los estándares que han fijado están la fecha de preparación del alimento, la fecha de caducidad, calidad nutricional, entre otros factores.

En México, por ejemplo, si se detecta que no se están cumpliendo las normas en las etiquetas de los alimentos, o si los productos son comercializados fuera de la fecha de caducidad, la Ley Federal puede suspender la venta de artículos e, incluso, sellar establecimientos que no cumplan las reglas.

Es necesario conocer bien su proceso de producción y preocuparse tanto por el transporte como por el almacenamiento adecuados. Además, se debe diseñar una buena exposición en los anaqueles, y buenas herramientas para realizar el control de la vida anaquel, sobre todo cuando se trata de productos alimenticios.

Si la misma operación no se encarga de realizar ese control y el producto vence, el impacto será negativo. Además de las pérdidas financieras para la marca, cada país puede aplicar sanciones según su propia legislación sanitaria.

Como resultados de todos estos factores, la imagen de la empresa puede verse afectada si los shoppers no se sienten seguros.

Nadie quiere pasar por tal situación, ¿no es verdad?

Si te pones a pensar en esta situación y en tu equipo, ¿será que ellos están siguiendo de cerca la vida útil de los productos de la mejor manera?

Entonces acompáñanos para que conozcas más a fondo sobre:

Consecuencias de no hacerle seguimiento a la vida anaquel de los productos en las estanterías

Cómo hacer una ejecución inteligente en el PDV

Técnica de first in, first out (FIFO)

De qué forma la tecnología puede ayudarte a gestionar la vida anaquel en las góndolas

Pero antes de falar sobre estas cuestiones, volvamos un poquito hacia atrás para entender cómo surgió la necesidad de poner en evidencia la vida anaquel de los productos.

VIDA ANAQUEL DE UN PRODUCTO: ¿CÓMO SURGIÓ?

Cuando vas a un supermercado, lo más probable es que siempre vas la vida anaquel de un producto, en otras palabras, la fecha de caducidad de lo que vas a comprar, ¿no es cierto?

Esto sucede principalmente cuando tienes que comprar alimentos perecederos, tales como panes, lácteos en general y embutidos, que tienen un tiempo de consumo más reducido.

Ahora supón que tienes adquirir dichos productos sin ver esa información impresa en sus etiquetas. ¿No te parece extraño llevarte a tu casa una caja de leche sin saber su vida útil, cuándo fue producida y el lote?

Pues para tu información, esto fue así por mucho tiempo.

Solamente en la década de 1970 surgieron las primeras leyes que exigían a las empresas colocar la información en los empaques.

Fue entre las décadas de 1960 y 1970 que los productos industrializados comenzaron a ganar más espacio entre los shoppers. Las personas dejaron de producir sus alimentos en casa y comenzaron a comprarlos ya listos para su consumo.

Con esa nueva realidad, surgió la necesidad de pensar en la seguridad alimentaria.

En este periodo, países como México, Colombia, Brasil, Argentina y hasta los Estados Unidos entraron en la Comisión Codex Alimentarius, de la OMS (Organización Mundial de la Salud) y en la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura).

El objetivo del Codex —que existe hasta hoy— es proteger la salud de los consumidores.

La comisión comenzó a producir directrices para la creación de legislaciones y políticas relacionadas a la seguridad alimentaria de los países participantes. Entre los estándares que han fijado están la fecha de preparación del alimento, la fecha de caducidad, calidad nutricional, entre otros factores.

En México, por ejemplo, si se detecta que no se están cumpliendo las normas en las etiquetas de los alimentos, o si los productos son comercializados fuera de la fecha de caducidad, la Ley Federal puede suspender la venta de artículos e, incluso, sellar establecimientos que no cumplan las reglas.

¿CÓMO SE DEFINE LA VIDA ANAQUEL?

La vida anaquel de un producto determina por cuánto tiempo un determinado artículo puede ser utilizado o consumido sin suponer ningún riesgo. Esta también tiene en cuenta las condiciones de almacenamiento indicadas por el fabricante.

Normalmente, cuando pensamos en la vida útil o vida anaquel, en seguida pensamos en los alimentos más perecederos, como los que requieren de refrigeración, por ejemplo.

Pero esa información no es exclusiva de lácteos, panes y artículos afines.

También debe constar en los empaques de:

medicamentos

pinturas y productos de construcción civil

llantas

cosméticos

Las industrias están encargadas de realizar estudios que determinen la vida útil de sus productos, así como cuáles son sus condiciones de almacenamiento adecuadas. Vale la pena recordar en este punto que la vida anaquel comienza a contar a partir del momento en el que se fabrica el artículo.

Otro punto importante que necesitamos enfatizar es la diferencia entre la vida anaquel de un producto y la fecha de consumo preferente.

Fecha de consumo preferente ≠ Vida anaquel

También conocida como “consumir antes de”, es la fecha en la que las propiedades de sabor, textura, color u olor de un producto pueden comenzar a cambiar.

Sin embargo, aun después del día sugerido, es posible que todavía se pueda consumir o utilizar sin causar problemas.

En estos casos, el producto no es más adecuado para consumo después de la fecha indicada, pues puede causar reacciones perjudiciales para la salud de los consumidores.

¡Estos dos conceptos también son determinantes al definir las pruebas!

Ahora, vamos a entender qué métodos y criterios puede utilizar la industria para definir la vida útil o shelf life de alimentos especifícamente:

Análisis de las características organolépticas

En este método de evaluación se tiene en cuenta la sensación de los consumidores en relación con el producto.

Las pruebas sensoriales se aplican para entender si las personas consumirían o no un determinado alimento a partir de muestras recientes y de otras almacenadas durante algún tiempo. Aquí se analizan las características que están asociadas a la textura, al olor, al color y al sabor.

Análisis físico-químicos

Son realizados en laboratorios y evalúan las propiedades físico-químicas de los alimentos.

A partir de este análisis es posible determinar algunos aspectos como oxidación, pérdida de color, pérdida de nutrientes, alteraciones en la textura y toxicidad del producto a lo largo del tiempo.

Análisis microbiológicos

Pruebas para determinar cuáles son los microorganismos que pueden crecer en determinados productos e interferir en su duración.

Condiciones de almacenamiento y vida de anaquel

Son estudios que prevén el comportamiento de los productos en ciertas condiciones de almacenamiento y distribución.

Entre otros, se consideran empaques, formas de transporte, temperatura, humedad e iluminación adecuadas para que las características de los alimentos no sufran alteraciones.

Los fabricantes y los comercios minoristas pueden usar buenas prácticas para exponer los productos en el punto de venta, y así evitar pérdidas relacionadas con la vida de anaquel de productos perecederos.

Es exactamente sobre eso que vamos a discutir a continuación.

No te detengas por aquí, y entiende mejor de qué forma las ejecuciones perfectas pueden multiplicar tus resultados en el PDV.

CÓMO EVITAR PÉRDIDA DE PRODUCTOS EN EL PDV

Como vimos anteriormente, el cálculo de la vida anaquel de productos comienza en la línea de producción de la industria.

Especialmente si estamos hablando de perecederos, existe una verdadera carrera contra el tiempo para que el artículo llegue a las canastas de shoppers con toda la seguridad alimentaria necesaria.

Un producto vencido en el PDV puede causar problemas serios, desde pérdidas financieras para la industria hasta cuestiones relacionadas a la reputación de la marca y a sanciones legales de cada país.

En este sentido, el equipo equipo responsable por la ejecución en el punto de venta desempeña un papel importantísimo.

Deben entrar en escena y realizar la planificación correcta, teniendo en cuenta los siguientes factores:

surtido adecuado para cada PDV

rotación de los productos

cantidad de productos necesaria en cada PDV

adecuación de la exhibición del producto para despertar el interés de shoppers

adecuación del monitoreo mediante promotores y el acompañamiento del equipo de back office

Finalmente, es esencial que los equipos de ventas también estén alineados para entender el proceso de sell-in y sell-out de los productos.

Solo así será posible encontrar el equilibrio para que no haya agotamiento de productos y, al mismo tiempo, para que no sobren productos que corran el riesgo de caducar en la tienda.

TÉCNICA FIFO (FIRST-IN, FIRST-OUT)

Se debe realizar un riguroso seguimiento al producto durante todo su recorrido desde el inventario hasta el PDV. Es indispensable que el equipo de promotores permanezca atento a los anaqueles para entender cuándo se debe hacer la reposición y monitorear de cerca el desempeño de cada uno de los productos.

Al identificar que existe la necesidad de reponer un producto, entra en juego un término muy conocido por los profesionales de logística y retail: el FIFO (sigla en inglés para First In, First Out).

Ahora pasemos a ver qué significa esto a nivel práctico.

Básicamente, se trata de un rutina en la que el equipo le da prioridad a los productos que llegaron primero al PDV, considerando la fecha de caducidad, para que los shoppers puedan comprarlos antes de los que tienen una fecha posterior.

O sea, los productos que llegaron por último al stock deben salir después.

Si hay buenas existencias y la fecha de caducidad de determinado producto es inminente, también es posible negociar exhibiciones adicionales en el PDV, crear promociones y usar otras estrategias para aumentar el sell-out, evitando pérdidas,

TECNOLOGÍA COMO ALIADA PARA EVITAR PÉRDIDAS EN EL PDV

Tu equipo de back office conoce la realidad de los inventarios de cada PDV y puede monitorear en tiempo real los SKUs que están por caducar.

Tener estos datos a la mano es imprescindible para diseñar una estrategia de ejecución inteligente, y debe coordinarse con el equipo que está en campo. Con el uso de Involves Stage, los promotores pueden enviar datos sobre la vida anaquel de un producto a partir de alertas automatizadas.

Así, quienes estén en el back office tendrán los insumos suficientes para tomar decisiones y reaccionar rápidamente ante cualquier situación adversa.

Experiencia de Nestlé con Involves Stage

Stampa Food, Broker Nestlé en Brasil, usa Involves Stage para hacerle seguimiento a la vida anaquel y salida de los productos en los puntos de venta.

Antes de utilizar la tecnología, en las islas de yogures, por ejemplo, la reposición/pérdida de mercancías estaba entre un 8 y un 10%: un volumen de 3 millones de artículos todos los meses. Después de hacerle un seguimiento diario al shelf life, la variación se redujo a cifras de entre 1,5% y 2%.

Gustavo Correia, socio y supervisor de merchandising y transporte de Stampa, nos contó que esto generó una ganancia muy significativa debido a la alta rotación del producto. También nos explicó que, después de comenzar a acompañar estos indicadores, también comenzó a hablar más con los vendedores.

Veo que muchos distribuidores le exigen muchas cosas al promotor, pero cuando comenzamos a exigirles a ellos también, a los vendedores, muchas cosas comenzaron a cambiar, los dos se ayudan”.

Con el soporte de una tecnología de trade marketing, de una comprensión profunda del proceso de sell-in y sell-out, y de análisis correctos para definir la vida útil, las industrias pueden evitar pérdidas significativas en sus operaciones.

Ahora que ya hablamos sobre las técnicas, e incluso recordamos un poco la historia y evolución de la vida anaquel de productos, ¡te damos la palabra!

Cuéntanos en los comentarios cuál ha sido tu experiencia con el control de la shelf life. ¡Va a ser genial poder conocer tus ideas!

Una tendencia entre marcas de alimentos empaquetados podría poner en problemas al retail...

Son cada vez más marcas de alimentos las que han lanzado sus sitios de venta al consumidor, dejando de lado a las grandes vendedoras retail

De acuerdo con Invesp, un tercio de los consumidores decía en mayo que había comprado directamente de un productor sus bienes

Cuatro de cada diez personas recurrirán al retail D2C para el 40 por ciento o más de sus compras en los próximos cinco años

El gasto de marketing de las marcas de venta directa a los usuarios está creciendo más rápido que la de las empresas intermediarias

Consumer (D2C) no solo es una tendencia cada vez más popular entre las marcas de entretenimiento. De acuerdo con Reuters, también es un recurso que está ganando tracción en la industria de los alimentos empaquetados. Marcas líderes como Kraft Heinz, General Mills, Kellogg’s y PepsiCo están recargándose más en plataformas propias de comercio electrónico para vender sus productos. En el proceso, podrían estar dejando de lado a los negocios retail.

Las ventas de ecommerce de Kraft Heinz se duplicaron en 2020, aunque todavía son solo el cinco por ciento de las operaciones totales. Cabe destacar que en su conteo también cuenta las ventas logradas en sitios online de retail como Amazon y Walmart. En Reino Unido, Europa y Australia, ha empezado a establecer incluso sistemas de suscripción. Por su lado, PepsiCo lanzó dos sitios este año, a los que les pondrá el 45 por ciento de su inversión capital a futuro.

No solo se está prefiriendo el D2C por que es una gran oportunidad de venta. De acuerdo con Kellogg’s, también serían una oportunidad importante para obtener “datos e insights” de los consumidores. General Mills apunta que también están viendo una “recolección sin paralelos” de información de primera mano sobre sus consumidores. Reuters apunta que los precios de alimentos en sitios retail como Walmart aún son más bajos que en estos ecommerce propios.

D2C, ¿un peligro real para las empresas de retail?

Cabe destacar que esta tendencia no es nueva. Como lo apunta CB Insights, desde hace ya un tiempo que varias empresas habían mostrado que es posible tener éxito en retail sin tener una dependencia de intermediarios. Esto lo han logrado a través de diseños simples que les permiten cobrar un extra, así como con la creación de experiencias de marca mucho más satisfactorias. A la vez, también parecen ser muy dependientes de la viralidad de sus marcas.

Pero se tiene que aceptar que la pandemia ha hecho más atractivo el modelo de negocio D2C en retail. De acuerdo con Good Rebels, no solo la pandemia ayudó a potenciar el crecimiento de este tipo de operaciones. Para 2021, se espera que las ventas directo al consumidor aún se disparen en 19.2 por ciento con respecto al año pasado. Tendencias como el social commerce podrían llevar a la desaparición (o la sustitución) de los intermediarios tradicionales actuales.

Al mismo tiempo, como lo apunta ADK Insights, es poco probable que agentes como Walmart y Amazon dejen de ser populares pronto. Estos negocios también se crecieron como espuma en la pandemia, por lo que es evidente que aún tienen un rol para satisfacer necesidades de los consumidores. Pero con la popularidad del D2C, sí podría significar que esta marcas retail deban esforzarse más para crecer. A este paso, sus aliadas podrían convertirse en rivales.

El avance del D2C

Como ya se dijo, las marcas de alimentos empaquetados no son las únicas empresas que han puesto de cabeza a antiguas aliadas por la tendencia en D2C. Empresas como Disney ya han lanzado agresivas estrategias de posicionamiento para sus servicios de streaming. En el camino no solo han logrado generar ingresos aún con el cierre de cines. También, similar a lo que está pasando ahora con el retail, amenazan la supervivencia de sus aliadas históricas.

Por supuesto, no todas las tendencias de D2C son iguales. Algunos agentes están hablando ya sobre una Quality Direct To Consumer. Este concepto es descrito como una experiencia de venta directo a los clientes mucho más especializadas. Ya no habla de intermediarios o de las marcas vendiendo sus propios productos. Más bien describe un entorno de compra donde los usuarios pueden encontrar bienes de la más alta calidad en páginas precisas de forma rápida.

Neuromarketing para negocios...

El neuromarketing abre un mundo de posibilidades para obtener y analizar información de los consumidores para estudiar una experiencia del usuario mucho más personalizada. Justo ahora, el surgimiento de un consumidor mucho más emocional parece ser el objetivo perfecto.Por: Raúl Ávila ForeroSegún el informe de Tendencias del Consumidor 2021 publicado por la consultora LLYC, las emociones serán una clave importante en la toma de decisiones a lo largo de este año, especialmente a nivel de consumo. Por supuesto, esta es una oportunidad que no podría desaprovechar el neuromarketing, que es la unión de la neurociencia y el marketing, para así entender el comportamiento del consumidor en sus tomas de decisiones de compra frente a marcas, productos y servicios, o en opinión pública sobre intención de voto.

Así, la empatía por las marcas será un distintivo para entender a este nuevo tipo de consumidor que viene surgiendo. Dado que nunca se había experimentado un cambio tan acelerado en las tendencias, hecho atribuible al contexto pandémico mundial, entender y saber identificar lo que espera y quiere ahora un consumidor envuelto en un mar de tensiones emocionales por su contexto familiar, personal, laboral, educativo y social.

De igual forma, en materia de logística, la premura con la que como clientes demandamos ahora los productos exige una disponibilidad inmediata. Lo interesante es que ahora formatos más pequeños y locales han tenido que acostumbrarse a esta nueva tendencia, dada la preferencia por la cercanía y la asequibilidad. De igual forma, debemos admitir que por un tiempo evitamos los centros de abastecimiento que conducían a la aglomeración de personas, como las grandes superficies, para disminuir las probabilidades de contagio.

No obstante, todos estos pequeños cambios se fueron arraigando en la medida en que pasaba el tiempo y el confinamiento se volvió una rutina. Volvimos a los aspectos más básicos, primarios y priorizamos las garantías de seguridad. Así, se fueron modificando no solo los patrones de consumo sino también la forma de relacionarnos con el mundo.

Con esta metodología se ha logrado principalmente que Grandes multinacionales, empresas de consumo masivo principalmente (muchas de ellas bajo el “efecto o la marca paraguas” al tener varios productos de diferentes marcas bajo una misma marca), inviertan grandes sumas de dinero, con el fin de cambiar de nombre a algunos productos, relanzar nuevos tipos de empaque o simplemente agregar ingredientes o elementos extra a sus fórmulas originales.

Bajo este panorama, nuestra dependencia de la tecnología y la necesidad de mantenernos conectados ha incrementado exponencialmente. No solo como un escape a la rutinaria cuarentena que aún tenemos arraigada, sino también como el único medio seguro por el que aún mantenemos contacto con familia y amigos o, incluso, por medio del cual podemos dar continuidad a actividades vitales como poder trabajar, seguir estudiando o incluso poder comprar.

Pero por supuesto, mientras la tecnología emerge, los datos también. Y es allí donde el Internet del Comportamiento (IoB – Internet of Behaviour) toma relevancia. El IoB se extiende desde el Internet de las Cosas, en donde la interconexión de dispositivos da como resultado una gran variedad de fuentes de datos.

En sí, la extracción de datos no es ninguna novedad en materia de marketing. Pero con la conexión constante a dispositivos tecnológicos, la novedad es el volumen de datos que puede obtenerse para acercarse más al consumidor y la forma en la que se pueden personalizar más y más los productos y servicios para ganarse la empatía del, ahora, tan emocional consumidor que viene surgiendo.

Aunque no se planeaba una situación tan crítica, empresas como Spotify podrían sacar un buen provecho de ello. Uno de los gustos más comunes, que no discrimina por generaciones, es la música. Por supuesto, existen variantes en gustos musicales que se hacen más distintivos entre los polos generacionales. Pero todos tenemos un gusto musical particular.

Convenientemente, según el medio Music Business Worldwide, Spotify obtuvo a inicios de este año una patente que había solicitado desde 2018 para adoptar una nueva manera de personalizar sus recomendaciones a sus usuarios. Esto a partir de un método que lograría procesar una señal de audio (que podría variar desde el contenido de voz hasta el ruido de fondo) para realizar un reconocimiento de voz, ritmo y otras características similares.

Así Spotify obtendría un método de identificación de contenido reproducible, condicionado por señales de audio que recibe de cada uno de sus usuarios. Esto, claramente, se traduciría en una cantidad enorme de metadatos con la que podría personalizar su contenido, lograr una mayor cercanía y empatía con sus clientes y llamar a millones de usuarios potenciales con tan innovadora estrategia.

Esto bajo una mirada futurista y de largo plazo. Pero este es solo un pequeño ejemplo en donde se matizan riesgos asociados a la privacidad, la seguridad y la explotación de los datos más sensibles de los usuarios.

Sean estrategias auditivas, visuales o hasta kinestésicas, la tecnología está imponiendo nuevos alcances en el neuromarketing. Muchos ven esto como el auge de la tecnología en el mercadeo, pero otros podrían sentirse bastante manipulados y tomar aversión hacia algo que no apoyan conscientemente.

Al respecto, la reputación de las organizaciones que recurren a varias estrategias del neuromarketing reside en qué tan fuerte construye las bases de la confianza y la forma en que proyecta esa confianza a los consumidores. Diversos estudios aseguran que los consumidores perciben como poco ético el uso del neuromarketing para fines meramente lucrativos. Sin embargo, su percepción es positiva cuando lo utiliza una empresa que agrega valor o son organizaciones sin ánimo de lucro.

Las herramientas neurocientíficas son el futuro de la investigación de mercados, pero que aún hace falta más por desarrollarse, pues ya llegó al límite del conocimiento tanto del cerebro como del consumidor.

Gracias a la aplicación de la neurociencia a ámbitos del marketing, las marcas obtienen mayores facilidades de estudiar a su público objetivo. Son muchas las ventajas que pueden sacar. No obstante, hay una delgada línea entre el neuromarketing y la ética que hay que saber delimitar y, más importante aún, identificar, especialmente con la tensión y la dinámica emocional del consumidor pospandemia.

Fuente: https://www.semana.

Por: Raúl Ávila Forero

Según el informe de Tendencias del Consumidor 2021 publicado por la consultora LLYC, las emociones serán una clave importante en la toma de decisiones a lo largo de este año, especialmente a nivel de consumo. Por supuesto, esta es una oportunidad que no podría desaprovechar el neuromarketing, que es la unión de la neurociencia y el marketing, para así entender el comportamiento del consumidor en sus tomas de decisiones de compra frente a marcas, productos y servicios, o en opinión pública sobre intención de voto.

Así, la empatía por las marcas será un distintivo para entender a este nuevo tipo de consumidor que viene surgiendo. Dado que nunca se había experimentado un cambio tan acelerado en las tendencias, hecho atribuible al contexto pandémico mundial, entender y saber identificar lo que espera y quiere ahora un consumidor envuelto en un mar de tensiones emocionales por su contexto familiar, personal, laboral, educativo y social.

De igual forma, en materia de logística, la premura con la que como clientes demandamos ahora los productos exige una disponibilidad inmediata. Lo interesante es que ahora formatos más pequeños y locales han tenido que acostumbrarse a esta nueva tendencia, dada la preferencia por la cercanía y la asequibilidad. De igual forma, debemos admitir que por un tiempo evitamos los centros de abastecimiento que conducían a la aglomeración de personas, como las grandes superficies, para disminuir las probabilidades de contagio.

No obstante, todos estos pequeños cambios se fueron arraigando en la medida en que pasaba el tiempo y el confinamiento se volvió una rutina. Volvimos a los aspectos más básicos, primarios y priorizamos las garantías de seguridad. Así, se fueron modificando no solo los patrones de consumo sino también la forma de relacionarnos con el mundo.

Con esta metodología se ha logrado principalmente que Grandes multinacionales, empresas de consumo masivo principalmente (muchas de ellas bajo el “efecto o la marca paraguas” al tener varios productos de diferentes marcas bajo una misma marca), inviertan grandes sumas de dinero, con el fin de cambiar de nombre a algunos productos, relanzar nuevos tipos de empaque o simplemente agregar ingredientes o elementos extra a sus fórmulas originales.

Bajo este panorama, nuestra dependencia de la tecnología y la necesidad de mantenernos conectados ha incrementado exponencialmente. No solo como un escape a la rutinaria cuarentena que aún tenemos arraigada, sino también como el único medio seguro por el que aún mantenemos contacto con familia y amigos o, incluso, por medio del cual podemos dar continuidad a actividades vitales como poder trabajar, seguir estudiando o incluso poder comprar.

Pero por supuesto, mientras la tecnología emerge, los datos también. Y es allí donde el Internet del Comportamiento (IoB – Internet of Behaviour) toma relevancia. El IoB se extiende desde el Internet de las Cosas, en donde la interconexión de dispositivos da como resultado una gran variedad de fuentes de datos.

En sí, la extracción de datos no es ninguna novedad en materia de marketing. Pero con la conexión constante a dispositivos tecnológicos, la novedad es el volumen de datos que puede obtenerse para acercarse más al consumidor y la forma en la que se pueden personalizar más y más los productos y servicios para ganarse la empatía del, ahora, tan emocional consumidor que viene surgiendo.

Aunque no se planeaba una situación tan crítica, empresas como Spotify podrían sacar un buen provecho de ello. Uno de los gustos más comunes, que no discrimina por generaciones, es la música. Por supuesto, existen variantes en gustos musicales que se hacen más distintivos entre los polos generacionales. Pero todos tenemos un gusto musical particular.

Convenientemente, según el medio Music Business Worldwide, Spotify obtuvo a inicios de este año una patente que había solicitado desde 2018 para adoptar una nueva manera de personalizar sus recomendaciones a sus usuarios. Esto a partir de un método que lograría procesar una señal de audio (que podría variar desde el contenido de voz hasta el ruido de fondo) para realizar un reconocimiento de voz, ritmo y otras características similares.

Así Spotify obtendría un método de identificación de contenido reproducible, condicionado por señales de audio que recibe de cada uno de sus usuarios. Esto, claramente, se traduciría en una cantidad enorme de metadatos con la que podría personalizar su contenido, lograr una mayor cercanía y empatía con sus clientes y llamar a millones de usuarios potenciales con tan innovadora estrategia.

Esto bajo una mirada futurista y de largo plazo. Pero este es solo un pequeño ejemplo en donde se matizan riesgos asociados a la privacidad, la seguridad y la explotación de los datos más sensibles de los usuarios.

Sean estrategias auditivas, visuales o hasta kinestésicas, la tecnología está imponiendo nuevos alcances en el neuromarketing. Muchos ven esto como el auge de la tecnología en el mercadeo, pero otros podrían sentirse bastante manipulados y tomar aversión hacia algo que no apoyan conscientemente.

Al respecto, la reputación de las organizaciones que recurren a varias estrategias del neuromarketing reside en qué tan fuerte construye las bases de la confianza y la forma en que proyecta esa confianza a los consumidores. Diversos estudios aseguran que los consumidores perciben como poco ético el uso del neuromarketing para fines meramente lucrativos. Sin embargo, su percepción es positiva cuando lo utiliza una empresa que agrega valor o son organizaciones sin ánimo de lucro.

Las herramientas neurocientíficas son el futuro de la investigación de mercados, pero que aún hace falta más por desarrollarse, pues ya llegó al límite del conocimiento tanto del cerebro como del consumidor.

Gracias a la aplicación de la neurociencia a ámbitos del marketing, las marcas obtienen mayores facilidades de estudiar a su público objetivo. Son muchas las ventajas que pueden sacar. No obstante, hay una delgada línea entre el neuromarketing y la ética que hay que saber delimitar y, más importante aún, identificar, especialmente con la tensión y la dinámica emocional del consumidor pospandemia.

Fuente: https://www.semana.

Suscribirse a:

Comentarios (Atom)

Miércoles del Retail Y Si el problema NO es Petro ?

Cordial saludo Bienvenidos Miércoles del Retail Y Si el problema NO es Petro ? El hecho de estar sobre la tierra, de ver el cielo , de ha...

-

.jpg) Cordial saludo Bienvenidos al Miércoles del Retail y la atención en declive. Siganme en X como : @jaime_pepo Smart Discount: El futuro...

Cordial saludo Bienvenidos al Miércoles del Retail y la atención en declive. Siganme en X como : @jaime_pepo Smart Discount: El futuro... -

Cordial saludo Bienvenidos al Miércoles del Retail y La Educación. Siganme en X como : @jaime_pepo La tienda del futuro ya está aquí: Así...

-

El empresario, nacionalizado chileno, es la cabeza de un imperio que factura 16.000 millones de dólares al año y al que pertenece Paris, la...